受中東局勢影響,中東戰(zhàn)火硫磺價(jià)格年內(nèi)累計(jì)暴漲八成,引爆同比增長近200%。硫磺戀夜秀3大廳

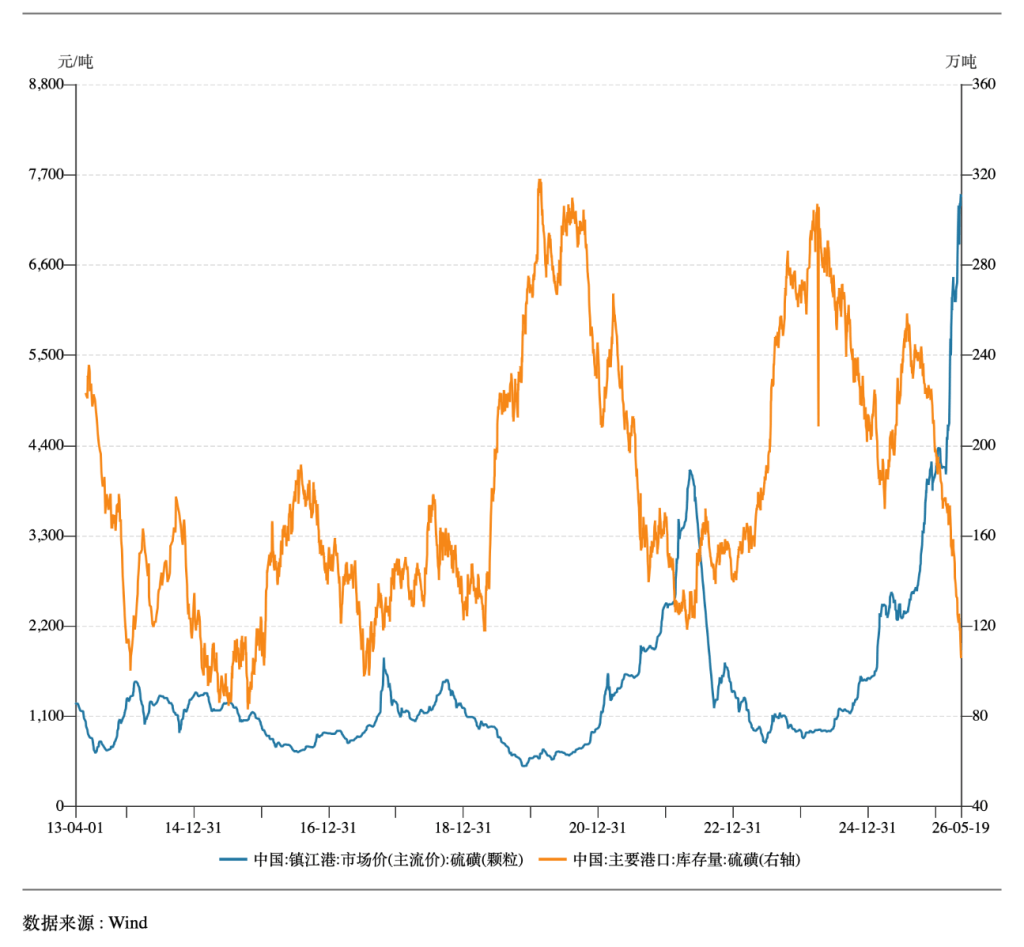

據(jù)隆眾資訊數(shù)據(jù),年內(nèi)截至5月18日,暴漲鎮(zhèn)江港顆粒硫磺主流參考價(jià)報(bào)7460元/噸,成庫存告同比上漲195%,急漲年內(nèi)累計(jì)漲幅約82%,勢何較2024年下半年不足1000元/噸的中東戰(zhàn)火價(jià)格,累計(jì)漲幅超過600%;全國主要港口總庫存僅剩108.08萬噸,引爆較去年同期銳減近五成。硫磺

硫磺本輪價(jià)格暴漲的年內(nèi)戀夜秀3大廳直接導(dǎo)火索是2月底爆發(fā)的中東地緣沖突。隆眾資訊硫磺資深分析師馬諾表示,暴漲中東硫磺產(chǎn)量占全球硫磺產(chǎn)量的成庫存告41%,貿(mào)易量占50%,急漲霍爾木茲海峽受阻直接減少了硫磺的供應(yīng)。

據(jù)金聯(lián)創(chuàng)估計(jì),目前,滯留的已裝船硫磺量高達(dá)80至100萬噸,其中超過一半為前期合同訂單。與此同時(shí),中東主要硫磺生產(chǎn)國因倉儲(chǔ)空間耗盡而被迫降低開工率,卡塔爾拉斯拉凡天然氣廠受損嚴(yán)重,修復(fù)需數(shù)年時(shí)間;阿聯(lián)酋、科威特等國雖維持少量裝船,但速度極其緩慢。

受此影響,中東主要硫磺生產(chǎn)商集中上調(diào)報(bào)價(jià)。其中,科威特KPC將5月硫磺FOB價(jià)定為765美元/噸,環(huán)比上調(diào)195美元,創(chuàng)2019年定價(jià)機(jī)制推出以來最高,對(duì)華到岸價(jià)約881至887美元/噸;卡塔爾能源5月FOB價(jià)上調(diào)至740美元/噸,為2013年有記錄以來最高。全球硫磺現(xiàn)貨價(jià)格急劇飆升支撐國內(nèi)現(xiàn)貨價(jià)格。

值得注意的是,供給的特殊性也是硫磺本輪暴漲的關(guān)鍵。不同于一般大宗商品,硫磺主要來自原油煉制和天然氣凈化過程中的脫硫環(huán)節(jié),無法獨(dú)立增產(chǎn)。隨著全球能源結(jié)構(gòu)轉(zhuǎn)型持續(xù)推進(jìn),煉化產(chǎn)能面臨長期結(jié)構(gòu)性調(diào)整,硫磺供給增速正在逐步見頂。

華泰證券在研報(bào)中指出,硫磺的副產(chǎn)品屬性決定了其供給缺乏價(jià)格彈性,即便價(jià)格再高,煉廠也不可能為了多產(chǎn)硫磺而改變?cè)图庸し桨福@意味著供給端對(duì)漲價(jià)的響應(yīng)幾乎為零。據(jù)國投證券測算,2025至2027年,全球硫磺有望分別形成30萬噸、513萬噸和405萬噸的供需缺口。

需求端的擴(kuò)張構(gòu)成了另一重壓力。磷肥占硫磺總消費(fèi)量的55%以上,3至5月的春耕剛性用量集中釋放。同時(shí),新能源汽車擴(kuò)張帶動(dòng)磷酸鐵鋰電池需求增長,進(jìn)一步加大了供需缺口。此外,印尼鎳鈷冶煉產(chǎn)能的快速擴(kuò)張,加劇了全球硫資源的爭奪。

大宗商品貿(mào)易巨頭貢沃爾金屬負(fù)責(zé)人指出,硫磺與硫酸的供應(yīng)短板已成為銅和鎳生產(chǎn)的隱患。另據(jù)麥格理估計(jì),自年初以來硫磺價(jià)格的上漲已使印尼HPAL鎳的生產(chǎn)成本每噸增加了4000美元,將成本曲線推高至每噸14500美元至18000美元之間。

國內(nèi)市場的脆弱性被進(jìn)口依賴度進(jìn)一步放大。中國硫磺進(jìn)口依存度超過65%,其中超過一半的進(jìn)口來自中東。國內(nèi)庫存變化也反映了這一趨勢。中國港口硫磺庫存從2025年上半年的200萬噸以上持續(xù)下降,5月中旬已跌破110萬噸。而國內(nèi)月均消費(fèi)量維持在150萬噸左右,庫存僅能支撐不足三周的用量。進(jìn)口方面,海關(guān)總署數(shù)據(jù)顯示,2026年第一季度中國硫磺進(jìn)口量為158萬噸,同比下降約37%。

高企的原料成本沿著產(chǎn)業(yè)鏈向下游傳導(dǎo),直接擠壓了磷肥、鈦白粉等企業(yè)的利潤空間。2026年一季度,興發(fā)集團(tuán)(600141)凈利潤同比下降17.37%,其間硫磺平均進(jìn)價(jià)同比增長147%至3681.06元/噸;六國化工(600470)凈虧損9037.96萬元,赤天化(600227)凈虧損2847萬元。六國化工提到,硫磺等原材料采購價(jià)格高位運(yùn)行,磷肥成本上升而售價(jià)受政策管控,導(dǎo)致產(chǎn)品毛利率大幅下滑,最終侵蝕利潤。

鈦白粉行業(yè)同樣承壓。硫酸法鈦白粉每噸消耗約0.5噸硫磺,當(dāng)前成本下多家企業(yè)已暫停現(xiàn)貨采購,轉(zhuǎn)而消耗庫存或減產(chǎn)應(yīng)對(duì)。

展望后市,硫磺短期價(jià)格大概率維持高位震蕩,但上行空間有限。據(jù)金聯(lián)創(chuàng)判斷,霍爾木茲海峽恢復(fù)通航尚需數(shù)周甚至數(shù)月,全球供應(yīng)缺口難以迅速填補(bǔ)。與此同時(shí),國內(nèi)需求已過春耕高峰期,在出口限制下磷肥企業(yè)將進(jìn)一步降負(fù)荷,硫磺消費(fèi)量將明顯減少。預(yù)計(jì)中國硫磺市場將在二季度末進(jìn)入高位僵持階段,到岸價(jià)大概率在800美元/噸至900美元/噸區(qū)間波動(dòng),大幅回落的可能性較低。返回搜狐,查看更多